Nothing mencatat lonjakan pengiriman smartphone sebesar 105% secara tahunan di India pada kuartal kedua. Pertumbuhan ini menjadi yang tertinggi di antara merek smartphone, saat pasar India justru menyusut 10%.

Kontras tersebut terasa semakin tajam karena penurunan pasar April hingga Juni disebut sebagai yang terbesar dalam enam tahun terakhir. Di tengah tekanan biaya komponen dan kenaikan harga perangkat, Nothing justru mampu memperluas pengirimannya.

Segmen Murah Paling Tertekan

Counterpoint Research mencatat harga rata-rata smartphone telah naik sekitar 15% pada akhir kuartal kedua. Kenaikan biaya memori dan penyimpanan menjadi faktor utama yang menekan harga jual perangkat.

Dampak terberat terjadi pada smartphone dengan harga di bawah INR 15.000. Pengiriman di kategori ini anjlok 45% dibandingkan periode yang sama tahun sebelumnya, menunjukkan konsumen kelas harga rendah sangat sensitif terhadap kenaikan harga.

Sebaliknya, segmen smartphone di atas INR 45.000 masih relatif stabil. Counterpoint mengaitkan daya tahan kategori premium itu dengan makin luasnya penggunaan opsi pembiayaan oleh konsumen.

Phone (4a) Jadi Pendorong Utama

Kinerja Nothing didorong oleh permintaan untuk Phone (4a) dan Phone (4a) Pro. Visibilitas merek juga mendapat dorongan dari status Nothing sebagai sponsor utama tim kriket RCB.

Pertumbuhan Nothing menjadi perhatian karena terjadi ketika banyak merek harus menghadapi tekanan di segmen harga rendah. Kenaikan biaya komponen membuat persaingan tidak lagi hanya bergantung pada banyaknya pilihan perangkat, tetapi juga kemampuan merek menjaga daya tarik produknya.

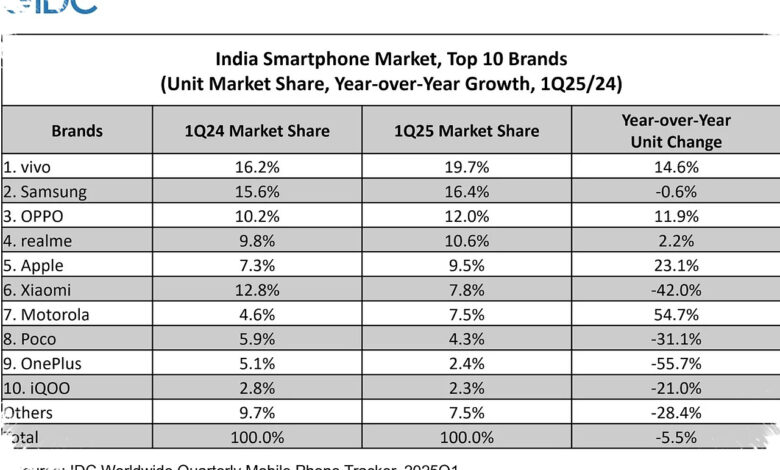

Peta Persaingan Merek di India

| Merek | Pangsa Pasar Q2 | Perubahan atau Catatan |

|---|---|---|

| vivo | 17,8% | Menjadi 19,5% bila iQOO dihitung |

| Samsung | 17,6% | Pengiriman naik 2% |

| Xiaomi | 9,4% | Naik dari 8% |

| Poco | 4% | Turun dari 5,4% |

| Oppo, OnePlus, dan Realme | 26,1% | Pangsa gabungan ketiga merek |

Dalam perhitungan merek tunggal, vivo masih memimpin dengan pangsa 17,8%. Jika iQOO ikut dihitung, pangsa vivo meningkat menjadi 19,5% karena kontribusi submerek dipisahkan dalam data Counterpoint Research.

Samsung berada sangat dekat dengan pangsa 17,6% dan menjadi salah satu pemain besar yang masih meningkatkan pengiriman. Volume pengiriman Samsung tumbuh 2% secara tahunan di tengah penurunan pasar secara keseluruhan.

Xiaomi juga memperbesar pangsanya dari 8% menjadi 9,4%. Namun, Poco bergerak berlawanan dengan penurunan pangsa dari 5,4% menjadi 4%, meski gabungan keduanya tetap berada di 13,4%.

Oppo menempati posisi ketiga bila dihitung sebagai merek tunggal. Akan tetapi, pangsa gabungan Oppo, OnePlus, dan Realme mencapai 26,1%, memperlihatkan kuatnya peran portofolio merek dalam persaingan pasar India.

Premium Lebih Tahan, Apple Menurun

Di kategori premium, Google menjadi merek dengan pertumbuhan tertinggi dengan kenaikan pengiriman 68% dibandingkan kuartal kedua 2025. Kinerja tersebut dikaitkan dengan keputusan Google yang tidak menaikkan harga perangkatnya.

Apple mencatat arah berbeda dengan pengiriman turun 3% secara tahunan, walau pangsa pasarnya mencapai 7%. Pada saat yang sama, pangsa merek-merek China di India turun ke level terendah untuk kuartal kedua sejak 2020.

Counterpoint Research memperkirakan pasar smartphone India dapat turun 13% sepanjang tahun karena harga memori diprediksi masih meningkat. Kondisi ini membuat pertumbuhan Nothing terlihat menonjol, terutama ketika segmen murah menghadapi tekanan paling besar akibat harga perangkat yang naik.